分析 | 锂专题一:碳酸锂价格即将触及底部中枢

发布时间:

2019-08-23

碳酸锂价格即将触及底部中枢

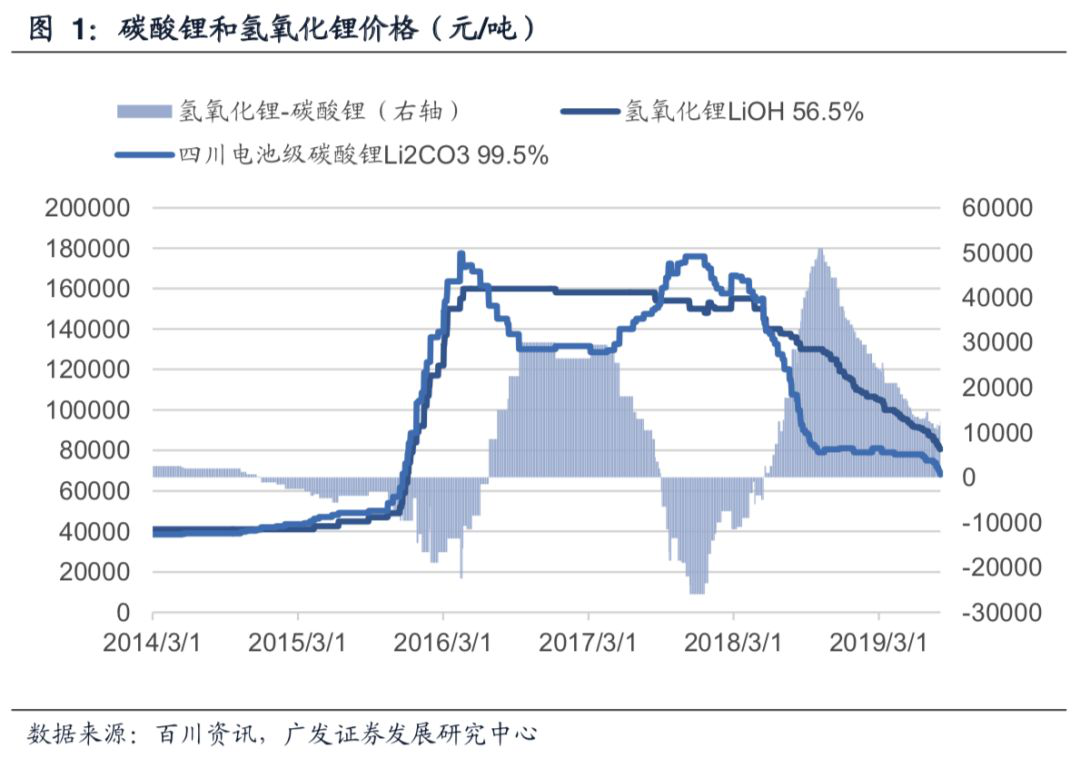

当前,锂供应过剩应是市场共识,且过剩格局在一两年内难以扭转,但锂价并不会无限下跌,因此研究锂价在何时何地见底似乎更为重要。我们通过分析认为这一轮锂价下行的底部中枢较前两次有所抬升,预计电碳价格底部中枢区在5.4-6万元/吨,对应6%锂精矿价格下限在500-550美元/吨(目前价格在600美元/吨之上),目前碳酸锂价格即将到达底部区域(目前百川电碳价格为6.35万元/吨),按照当前跌速预计三季度内可触底,而氢氧化锂仍有一定下行空间(目前百川氢氧化锂价格为7.6万元/吨)。

锂价底部中枢在不断抬升

锂价每一次下行后的底部震荡中枢均由成本决定,但随着锂消费市场逐步扩大,锂资源供应类型随之增多后(1995-2004年以SQM等盐湖锂为主,碳酸锂成本在2900美元/吨左右;2007-2015年泰利森等锂矿也成为供应主力,经天齐加工成碳酸锂的成本在4600美元/吨左右),锂成本线也不断抬升,因此锂价的底部中枢也不断抬升。

新的锂价底部中枢由高成本区企业成本决定

我们将锂资源及其匹配的下游锂盐企业按照生产成本划分为低、中、高三个成本区间,通过对不同成本区间锂盐产量测算,发现2019-2021年低、中成本区的产量不能完全满足需求,且考虑到产业链库存以及市场需求不振导致中低成本企业减产等情况,故高成本企业产量仍具补充作用,因此2019-2021年锂价将受高成本区企业成本支撑。

电碳价格底部中枢区预计在5.4-6万元/吨

高成本企业即通过外购锂精矿进行锂盐加工的企业,其成本主要由外购锂精矿价格决定,通过研究我们认为6%锂精矿的价格下限在500-550美元/吨(目前在600美元/吨之上),对应的电碳价格底部应该在5.4-6万元/吨附近。

碳酸锂价格即将进入底部中枢区

截止8月22日,百川电碳价格为6.35万元/吨(亚金网电碳价格为6.15-6.45万元/吨,南美离岸价为9300-9800美元/吨),氢氧化锂为7.6万元/吨。目前价格即将到达底部区域,按照当前跌速预计三季度内可触底。价格触底后短期有可能出现反弹,但长期将围绕底部中枢震荡,直到出现新的需求增长点(储能领域需求爆发等因素)导致供需失衡,才会进入下一轮上行周期。

投资建议

锂价触底后若出现反弹,建议关注锂行业龙头企业赣锋锂业、天齐锂业及威华股份等。

风险提示

盐湖等低成本锂盐产能放量超预期或下游需求增长低预期导致高成本区成本对价格失去支撑作用;澳洲锂矿成本下降导致锂精矿价格下限再下移,从而导致锂盐成本再下降。

报告正文

碳酸锂价格即将触及底部中枢

当前,锂市场供应过剩应是市场共识,至少从目前情况看,供应过剩的格局在一两年内难以扭转,因此短期内讨论供需平衡,对判断金属价格作用有限。但是锂价并不会无底限下跌,因此研究锂价底部区域位置似乎更为重要。我们研究认为这一轮锂价下行的底部中枢较前两次有所抬升,预计电碳价格底部中枢区在5.4-6万元/吨,对应6%锂精矿价格下限在500-550美元/吨(目前价格在600美元/吨之上),目前碳酸锂价格即将到达底部区域(目前百川电碳价格为6.35万元/吨),按照当前跌速预计三季度内可触底,而氢氧化锂仍有一定下行空间(目前百川氢氧化锂价格为7.6万元/吨)。

锂价触底后若出现反弹,建议关注锂行业龙头企业赣锋锂业、天齐锂业及威华股份等。

锂价底部中枢在不断抬升

1995年以来,锂价在经历了两个震荡区间(1995-2004年,区间0-5000美元/吨;2007-2015年,区间5000-10000美元/吨)和两次景气上行阶段(2004-2007年,涨幅208%;2015-2017年,涨幅278%)后,或将进入一个新的震荡区间。而锂价每一次下行的底部和震荡中枢均由成本决定,但随着锂消费市场逐步扩大,锂资源供应类型随之增多后(1995-2004年以SQM等盐湖锂供应为主,碳酸锂成本在2900美元/吨左右;2007-2015年以泰利森为主的锂辉石矿也成为供应主力,经天齐加工成碳酸锂的成本在4600美元/吨左右),锂成本线也不断抬升,因此锂价的底部中枢也不断抬升,未来将会围绕更高的中枢震荡。

之前的市场中氢氧化锂相比碳酸锂存在一定溢价,主要由于盐湖锂为主的供应市场中氢氧化锂由碳酸锂进一步加工而来,而当前锂辉石提锂市场可以直接由锂辉石精矿生产氢氧化锂,因此随着锂辉石生产氢氧化锂产能逐步增多,氢氧化锂和碳酸锂定价将脱节,将由各自的供需关系决定。且由于锂辉石生产氢氧化锂成本比碳酸锂更低,因此氢氧化锂在供需过剩格局下价格底部可能低于碳酸锂。

新的锂价底部中枢由高成本区企业成本决定

为探讨这一轮锂价下行周期是否见底并确定新的底部中枢,首先要研究锂盐生产成本曲线。由于锂盐供应类型和公司产业布局的不同,锂盐市场成本分层明显。

我们将锂资源及其匹配的下游锂盐企业按照生产成本划分为三个区间,分别为低成本区(盐湖锂及泰利森锂辉石矿,锂盐生产成本在2-4万元/吨之间)、中间区(控制一部分资源但仍需外购一部分,目前主要为赣锋锂业,19年锂盐成本在4-6万元/吨之间)、高成本区(没有自有资源、完全依赖外购锂矿的企业,目前锂盐成本在6万元/吨之上)。

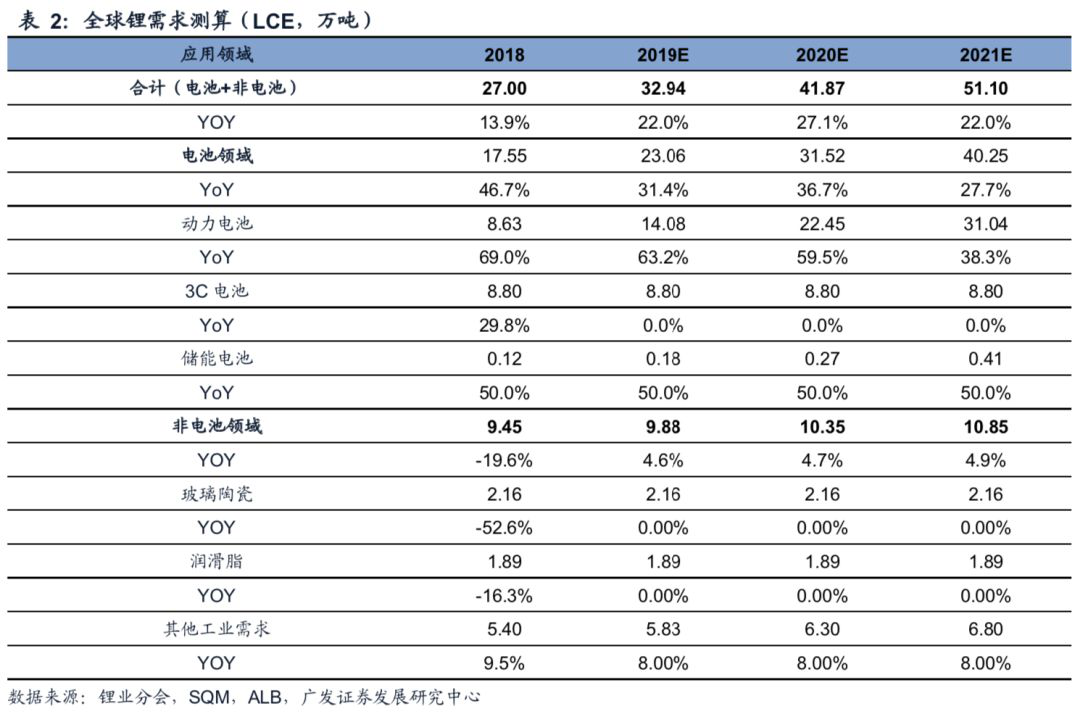

锂价下行中将会在哪个成本区间受到支撑则是由供需关系决定的,通过对不同成本区间锂盐产量的测算,发现2019-2021年低成本区和中间区的产量还不能完全满足需求,同时考虑到产业链库存、以及市场需求不振导致中低成本企业减产或新增产能投产进度不及预期等情况,高成本区的企业产量仍具有补充作用,因此2019-2021年锂价将受高成本区企业成本支撑。

电碳价格底部中枢区预计在5.4-6万元/吨

高成本企业即通过外购锂精矿进行锂盐加工的企业,其成本主要由外购锂精矿价格决定,而目前全球在产锂矿山主要集中在澳洲,不同矿山的锂精矿价格又受到投产时间、生产成本等因素影响。因此我们需要先确定锂精矿的成本,进而确定锂精矿价格底。

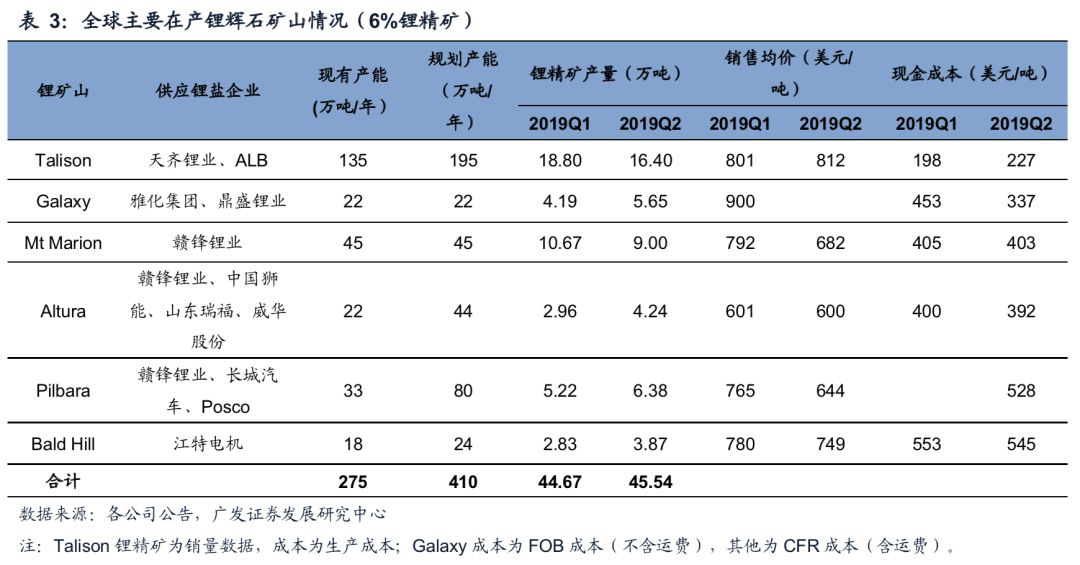

目前澳洲主要有6座在产锂矿,分别为Talison的Greenbushes锂矿、Galaxy的Mt Cattlin锂矿、Mt Marion、Altura、Pilbara、Bald Hill,Wodgina锂矿之前生产原矿,目前已停产在建选矿厂。其中Greenbushes锂矿因其原矿品位约2.8%,使得其采选成本在200美元/吨以下;除此之外其他矿山品位基本集中在1%-1.5%之间,成本受地质开采条件、回收率及产能利用率等因素影响成本较高。但Marion的锂精矿主要供给赣锋锂业,且赣锋锂业有其50%股权,因此我们重点分析Galaxy、Mt Marion、Altura、Pilbara和Bald Hill,国内高成本锂盐企业的锂精矿主要来源于这四座矿山。

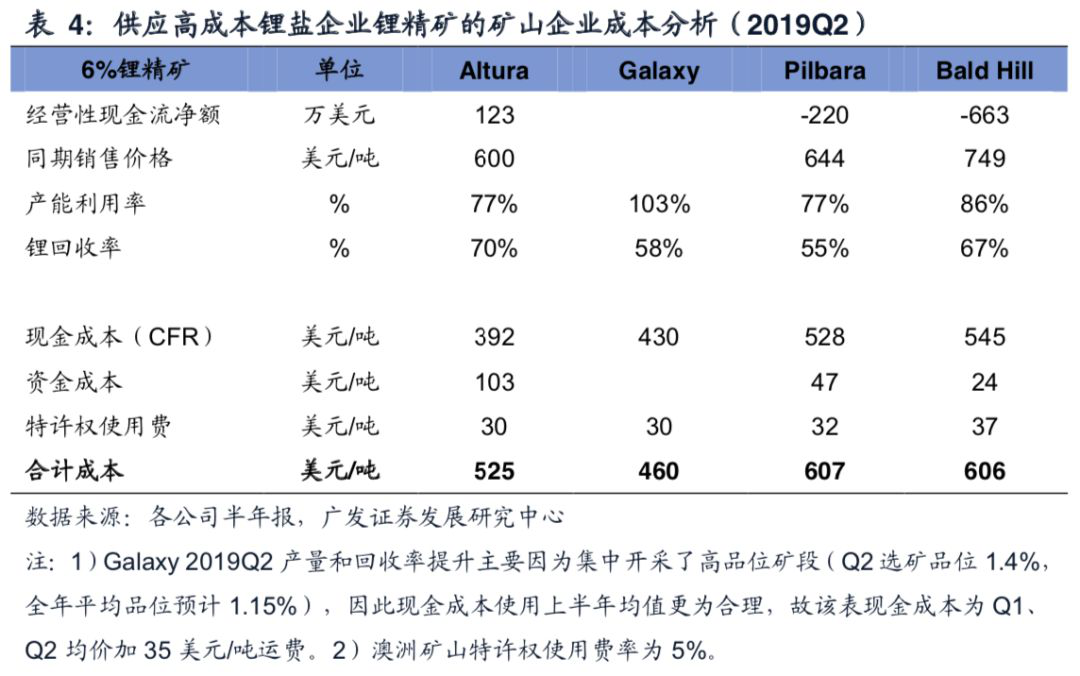

我们将各矿山2019Q2的6%锂精矿的现金成本(CFR)、资金成本和特许权使用费进行加总,发现四座矿山中Galaxy成本最低,约460美元/吨;Altura现金成本较低,但资金成本较高,而Pilbara和Bald Hill成本最高,后期随着产能利用率和回收率的提升仍有下降空间。综合考虑各矿山成本及各企业的销售等费用,我们认为6%锂精矿的价格下限在500-550美元/吨,但目前价格仍在600美元/吨之上。

由于盐湖提锂属于低成本范围,因此我们主要针对锂辉石提锂路线的碳酸锂和氢氧化锂进行成本测算。根据上述锂精矿价格分析,当前6%锂精矿价格在600美元/吨之上,下限在500-550美元/吨,因此对应的电池级碳酸锂价格底部应该在5.4-6万元/吨附近。若不考虑微粉级氢氧化锂价格,氢氧化锂价格有可能跌至碳酸锂价格以下。

碳酸锂价格即将进入底部中枢区

截止8月22日,百川资讯电池级碳酸锂价格为6.35万元/吨,氢氧化锂价格为7.6万元/吨;亚金网电池级碳酸锂价格为6.15-6.45万元/吨,氢氧化锂7-7.4万元/吨,电池级碳酸锂南美离岸价为9300-9800美元/吨。根据前文我们判断的碳酸锂价格底部大概在5.4-6万元/吨,目前价格即将到达底部区域,按照当前跌速预计三季度内可触底,而氢氧化锂仍有一定下行空间。价格触底后短期有可能出现反弹,但长期将围绕底部中枢线震荡,直到出现新的需求增长点(储能电池领域需求爆发等因素)导致供需失衡,才会进入下一轮上行周期。

风险提示

盐湖等低成本锂盐产能放量超预期或下游需求增长低预期导致高成本区成本对价格失去支撑作用;澳洲锂矿成本下降导致锂精矿价格下限再下移,从而导致锂盐成本再下降。

相关新闻

0793-5122999

0793-5122999

E-mail

E-mail